China hat sich in Robotik und KI zu einem globalen Schwergewicht entwickelt. Mit dem weltgrößten Markt für Industrieroboter, aufstrebenden einheimischen Herstellern und Fortschritten in humanoiden Robotern sowie Embodied Intelligence beeinflusst China zunehmend die weltweite Technologieentwicklung. Die lokale Industrie profitiert von einem einmaligen Ökosystem, einem riesigen Talentpool und politischen Initiativen, die gezielt Schlüsseltechnologien fördern.

Warum muss man auch in Europa Robotik und KI aus China absolut ernst nehmen?

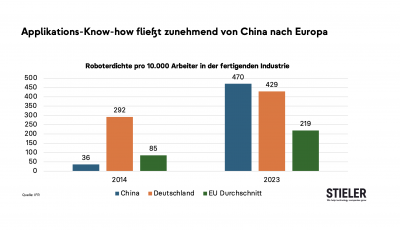

Seit 2014 ist China der größte Robotermarkt der Welt. In den letzten Jahren lag der Anteil an den weltweiten Installationen stabil bei etwa 50 Prozent. Vor zwölf Jahren war die Roboterdichte in Deutschland mehr als zehnmal so hoch wie in China – mittlerweile hat China Deutschland überholt. Im Vergleich zum EU-Durchschnitt ist die Roboterdichte in China sogar mehr als doppelt so hoch. Anwendungs-Know-how fließt inzwischen häufig in umgekehrter Richtung – von China nach Europa.

Parallel dazu ist im Inland der Marktanteil chinesischer Hersteller von Industrierobotern von unter 30 auf über 50 Prozent gestiegen. Bei kollaborativen Robotern, wo der Entwicklungsrückstand von Anfang an geringer war, liegt der Marktanteil inzwischen bei 90 Prozent, bei mobilen Robotern sogar bei 95 Prozent.

China führt in der Elektromobilität, der Photovoltaik und Drohnen

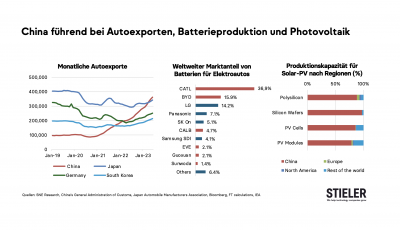

Im Hinblick auf Lokalisierung und Know-how-Transfer hieß es lange, Europa müsse technologisch immer einen Schritt voraus sein. Doch für viele Zukunftsbranchen gilt das nicht mehr. China hat sich in Elektromobilität, Batterien, Photovoltaik und Drohnen an die Weltspitze gesetzt. Beim Rollout des autonomen Fahrens liegt China Kopf an Kopf mit den USA. Laut einer Studie der Investmentbank JP Morgan stammt mehr als die Hälfte der börsennotierten Unternehmen in der Lieferkette für humanoide Roboter aus China. Das industrielle Ökosystem, das sich dort in den letzten Jahrzehnten entwickelt hat, ist einzigartig. In der mechatronischen Industrie kann heute niemand neue Produkte so schnell zur Marktreife bringen und dann in hoher Qualität sowie zu wettbewerbsfähigen Preisen herstellen. Stand Frühjahr 2025 soll ein beträchtlicher Teil der Hardware für den Tesla Optimus aus China kommen. Ebenso beziehen deutsche Start-ups in diesem Bereich Roboterarme und Komponenten wie Gelenke mit integrierten Kraftsensoren aus China. Um wettbewerbsfähig zu bleiben, bauen deutsche Kunden von uns deshalb ihre F&E-Kapazitäten in China weiter aus.

Großer Vorsprung bei verfügbaren Fachkräften

Das große Gewicht, das die chinesische Regierung der STEM-Ausbildung beimisst, zahlt sich aus. China hat etwa 3,5-mal so viele Absolventen in den Naturwissenschaften wie die 27 Länder der EU und etwa 4,5-mal so viele wie die USA. Auch wenn das Gefälle zwischen führenden Universitäten und Einrichtungen im Hinterland teilweise enorm ist, veranschaulicht das den Pool an Arbeitskräften, die man auf technische Probleme werfen kann. Auf der renommierten NeurIPS-Konferenz in Vancouver kamen im vergangenen Jahr nach wie vor die meisten vorgestellten Papers von amerikanischen Universitäten. Allerdings stellen Forscher mit chinesischer Herkunft mittlerweile im zweiten Jahr in Folge die größte Einzelgruppe.

Chinesische Unternehmen setzen neue Akzente im Bereich Künstliche Intelligenz

Entsprechend setzen chinesische Unternehmen im Bereich Künstliche Intelligenz neue Akzente. Während Anbieter von dort beim maschinellen Sehen schon seit Jahren zur Weltspitze gehören, sorgte Deepseek Ende Januar für Aufsehen: Das Unternehmen präsentierte ein leistungsfähiges, ressourcenschonendes LLM auf Open-Source-Basis, das lokal auf Hardware für 6.000 Euro läuft – destillierte Versionen sogar auf einem MacBook oder iPhone. Jeder kann das Modell nach seinen Vorstellungen weiterentwickeln. Die Konsequenz: Anwendungen entstehen, für die es sonst keine kommerzielle Rechtfertigung gegeben hätte. Das beschleunigt die weltweite Verbreitung von KI. Ähnliches sehen wir auch in der Robotik – deutlich günstigere mobile Manipulatoren oder Roboterzellen werden auch in Europa neue Applikationen erschließen.

Der Mangel an leistungsfähigen einheimischen Halbleitern ist nach wie vor eine Schwachstelle. Auf der einen Seite waren die chinesischen Fortschritte auf dem Weg zur technologischen Autarkie schneller als erwartet. Die in den letzten sechs Jahren verhängten Sanktionen durch die USA haben entlang der Lieferkette einzigartige Gelegenheiten für neue Marktteilnehmer geschaffen. Auf der anderen Seite wird der Bedarf an Rechenkapazität in den kommenden Jahren massiv steigen. Während bisher genügend Ressourcen für das Training von LLMs und einfachen VLMs vorhanden waren, sind Modelle, die die physikalische Welt abbilden, deutlich komplexer.

Deepseek und Unitree stehen für eine neue Dynamik

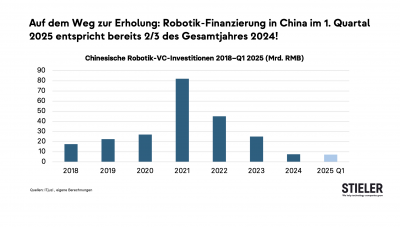

Nach finanziell eher schwierigen Jahren für den chinesischen Technologiesektor – mit einem drastischen Rückgang von Risikokapital und einem Rekordtief bei Börsengängen – versucht Peking, den Bereich wiederzubeleben. Im Februar traf sich Xi Jinping mit führenden Tech-Unternehmern. Jack Ma wurde öffentlich rehabilitiert. Unternehmen wie Deepseek und Unitree stehen für eine neue Dynamik.

Im März kündigte die chinesische Regierung einen neuen, mit 138 Milliarden US-Dollar ausgestatteten Venture-Capital-Guidance-Fonds an, der neben Robotik auch Zukunftstechnologien wie KI, Quantencomputing und Wasserstoffspeicherung marktorientiert fördern soll. Wenn der Fonds tatsächlich Marktmechanismen folgt, ist das der richtige Ansatz. Deep Tech braucht Zeit.

Wo sind noch Hürden?

All das zeigt: Chinesische Roboterhersteller von Industrierobotern (darunter Estun, Innovance, Efort und Rokae) oder Cobots (Aubo Jaka, Dobot und Elite Robots) sind absolut ernst zu nehmen. Das Gleiche gilt für die die neuen Player, die im Bereich Humanoide Roboter und Embodied IA auf den Markt drängen. Denn die Aussichten stehen gut, dass China die Zukunft der intelligenten Robotik maßgeblich mitgestalten wird.

Dennoch stehen chinesische Roboterhersteller (gerade von Industrierobotern) durchaus noch vor Herausforderungen beim Eintritt in den deutschen und europäischen Markt.

Hürden für chinesische Roboterhersteller bestehen etwa bei Robotern mit großer Traglast bzw im Bereich der Automobilhersteller insgesamt. Chinesische Roboterhersteller kommen hier in Europa noch nicht zum Zug. Sie sitzen aber bei Verhandlungen mit am Tisch und senken die Preise.

Wir beobachten bei deutschen Anwendern streckenweise noch große Skepsis hinsichtlich der Zuverlässigkeit von lokalem Service. Etablierte westliche und japanische Hersteller sind hier bisher noch besser aufgestellt.

Ein weiteres Feld, auf dem chinesische Hersteller noch dazulernen müssen, ist die Kenntnis von lokalen Standards: Man kann Anwendungen in der Regel nicht 1:1 übertragen.

Gerade das Thema KI ist in Deutschland und Europa stark reguliert. Insbesondere bei humanoiden Robotern sind viele Fragen noch ungeklärt. Zudem existieren teils große Vorbehalte, was das Thema Datensicherheit bei zunehmender Vernetzung angeht.

Wie sollten Deutschland und Europa darauf reagieren?

Aus unserer Sicht sind vor allem vier Punkte wichtig, die aktuell in der öffentlichen Diskussion unterrepräsentiert sind:

1. Ein erstklassiges Robotik- und Automations-Ökosystem braucht einen starken Heimatmarkt

Deutschland verfügt über eine starke Robotik- und Automationsbranche – nicht zuletzt, weil wir lange die besten Autos der Welt gebaut haben. Doch laut dem Verband der deutschen Automobilindustrie haben wir hier derzeit Standortnachteile im Vergleich zu China in Höhe von 30%. In anderen Bereichen der Fertigungsindustrie sieht es nicht viel besser aus. Etablierte deutsche Unternehmen investieren zunehmend in anderen Regionen. Startups, die in die Kurzarbeit verkaufen, treffen auf ein unfreundliches Umfeld. Eine stärkere Vernetzung der Akteure aus Wirtschaft, Wissenschaft und Politik ist begrüßenswert. Was wir allerdings in erster Linie brauchen, ist wieder mehr Nachfrage aus der Industrie im Heimatmarkt. Deshalb: massiv deregulieren und die Standortbedingungen attraktiver machen.

2. Leistungsfähigeres Investoren-Ökosystem

Es ist in Deutschland einfacher geworden, für ein Startup ein paar Millionen Anschubkapital zu bekommen. Was im europäischen Investoren-Ökosystem fehlt, ist eine stärkere Vernetzung zwischen Frühphasen-Investoren wie Business Angels oder staatlichen Förderern und Investoren für spätere Phasen. Zur Entstehung von größeren Risikokapitalfonds hat Frankreich mit der Tibi-Initiative vorgelegt. Epizentren wie etwa um die TU-München, die ETH Zürich oder in Odense mit Unterstützungsnetzwerken und gutem Zugang zu Kapital sind ausbaufähig. Umgekehrt gilt: Investoren können nicht einfach ein einzelnes Startup sponsern – sie müssen das eigentlich an zehn verschiedenen Orten in Europa tun. Manche sagen, wir brauchen hier eine Initiative ähnlich wie DARPA, die Forschungsbehörde des Pentagons, die strategisch wichtigen Startups über Jahre solide Umsätze generiert. Dann würden auch die großen Investoren kommen.

3. Eine Kultur des Mutes und unternehmerischen Denkens

Eng verbunden mit den beiden ersten Punkten ist die Frage der Mentalität: In weiten Teilen der Gesellschaft ist es verpönt, durch unternehmerischen Erfolg wohlhabend zu werden – stärker als in den USA, aber auch stärker als im kommunistisch regierten China. Ein Unternehmen zu gründen, bedeutet neben einer erfüllenden Aufgabe auch Risiko und Verzicht. Die Politik überlädt Gründer mit Vorschriften, gesellschaftlich wird ihr Beitrag kaum anerkannt. Warum soll man sich das antun, wenn gleichzeitig attraktive Anstellungsverhältnisse locken? Auch auf Unternehmensebene hat Überregulierung den Fokus auf die falschen Themen gelenkt. In so einer Kultur kommt zu wenig Neues in die Welt. Das geht eine Weile lang gut, und irgendwann wird man dann überholt. Wir müssen wieder risikofreudiger und schneller werden.

4. Mehr strategische Autonomie

Die USA verfügen aktuell über rund 60 Prozent der global installierten KI-Trainingskapazität, China über etwa 30 Prozent – Europa kommt nur auf 4 bis 5 Prozent . Und Stand heute drohen wir weiter zurückzufallen. Uns fehlen eigene GPU-Technologien, die Energiepreise sind zu hoch. Embodied Intelligence wird in Zukunft noch sehr viel mehr Rechenkapazität benötigen. Es gibt zwar vielversprechende Ansätze, wie etwa die Photonik-Prozessoren von Trumpf, die hohen Rechendurchsatz bei niedrigem Energieverbrauch versprechen. Hier könnte die deutsche Industrie tatsächlich einmal wieder ein Zukunftsfeld besetzen. Damit solche neuen Technologien am Markt den Durchbruch schaffen, braucht es Konsortien aus der Industrie und intelligente Unterstützung durch die Politik.

Möchten Sie mehr wissen?

Fordern Sie unser kostenloses Whitepaper an, um mehr über die führenden Hersteller von Robotik und Embodied Intelligence in China zu erfahren.